本周尿素价格小幅上涨后出现下滑。上游供应保持在15.3万吨左右水平,进入检修季开工仍有小幅下行趋势。受到环保及运输影响,部分下游工业用户心态偏空。

东北、内蒙古、新疆区域农业收尾,货源逐步寻求外发。国际市场高位盘整,印标确认量78万吨,略好于市场预期。预计短期价格将以弱势盘整为主,政策情况仍需持续关注。

除个别地区外,本周国际尿素价格普遍上涨。印度RCF公司在本轮印标西海岸501.96美元/吨 CFR和东海岸509.95美元/吨 CFR的价格下获得了略低于80万吨的货源,印标价格的攀升拉动了离岸价格的上涨。

来自阿尔及利亚、埃及、阿曼和马来西亚的销售表明,目前这些地区的离岸价在470美元/吨左右。但美国和其他亚洲市场尚未达到同等的价格水平,随着第三季度全球需求放缓,市场可能将面临考验。

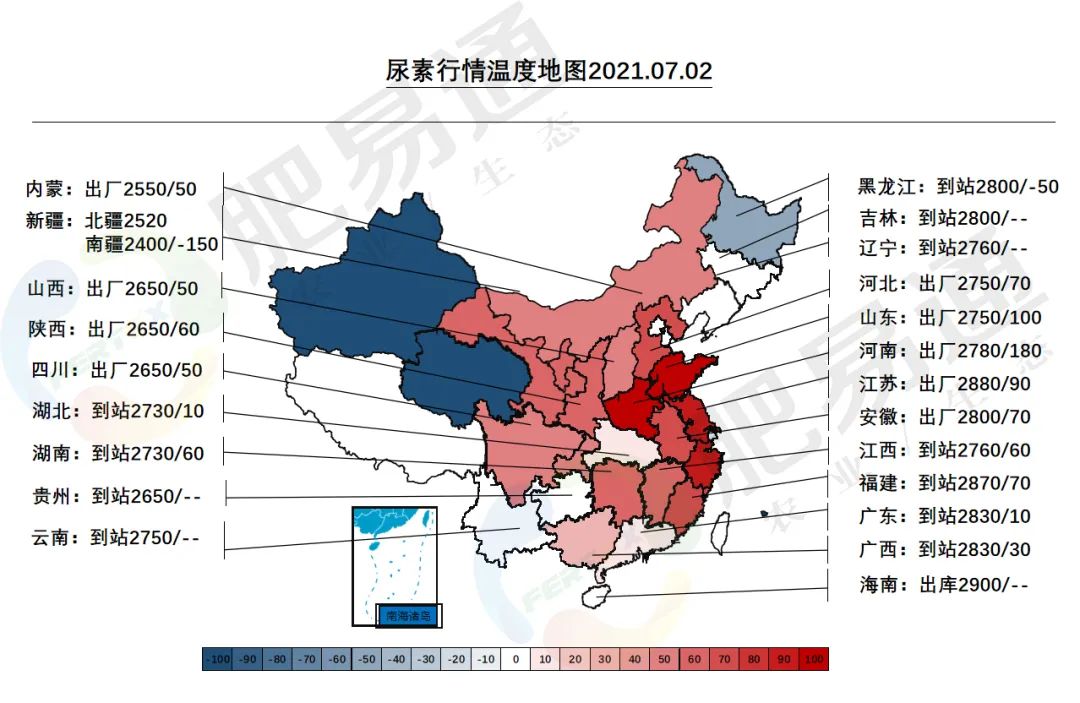

东北市场农业需求已经基本结束,现货零星成交,已无新增省外调运。内蒙古市场扫尾,从上周开始逐步加大向苏皖等区域的调运量。新疆货源本周开始寻求外发,价格低于本地市场200元/吨。

供应方面,由于进入检修季,日产持续小幅下行态势,当前已跌至15.3万吨左右水平。

国家各部委仍高度关注化肥市场动态,当前价格水平下,复合肥、胶板厂均面临一定成本压力。印标中国供应量据传在3-5船。目前已无新增集港流向,各厂家均响应协会及国家号召,全力保障国内供应。

新疆外发价格大幅走低,说明季节结束后工厂已经面临一定压力,但目前尚未到货,对西南区域的影响或将在7月中旬显现。目前复合肥工厂及胶板厂均保持低库存状态运行,随用随采。

本周受环保及运输影响,环京小型工业用户开工受到一定影响,预计下周将有一定程度恢复。

供应方面,下周日产将有进一步下降。整体来看,供需仍保持基本平衡状态,如无大的政策变化,预计下周尿素价格将继续保持窄幅盘整态势为主,西北、新疆区域或将继续面临一定下行压力。

公司地址:陕西杨凌农业高新技术产业示范区有邰路9号

备案号:陕ICP备20010699号-1

电话:029-89023941

QQ:451679905

邮箱:451679905@qq.com

扫一扫 微信二维码

扫一扫 微信二维码

全国服务热线

全国服务热线